TL;DR

Kas opname adalah proses pemeriksaan fisik uang kas perusahaan yang dibandingkan dengan catatan akuntansi. Yang diperiksa mencakup uang kertas, logam, cek, giro, wesel, dan kas kecil. Prosedurnya berakhir dengan berita acara yang ditandatangani kasir, bendahara, dan auditor. Jika ditemukan selisih, penyebabnya harus dikonfirmasi dan dicatat sebelum tutup buku.

Selisih Rp50.000 di laci kasir mungkin terasa tidak penting. Tapi jika tidak dicari penyebabnya hari itu juga, angka itu akan sulit dilacak minggu depan dan hampir mustahil diverifikasi saat audit akhir tahun.

Kas opname adalah prosedur pengendalian keuangan yang sangat mendasar, tapi sering diremehkan. Bukan sekadar menghitung uang, proses ini membuktikan bahwa angka di buku besar benar-benar mencerminkan kondisi kas yang ada secara fisik.

Apa Itu Kas Opname

Kas opname adalah kegiatan pemeriksaan fisik atas kas yang dimiliki perusahaan, kemudian mencocokkan jumlahnya dengan catatan mutasi kas di buku akuntansi. Istilah ini juga sering disebut cash opname, cash count, atau rekonsiliasi kas, tergantung konteks penggunaannya. Semuanya merujuk pada proses yang sama.

Yang dimaksud “kas” dalam pemeriksaan ini tidak terbatas pada uang kertas dan logam saja. Cek yang belum dicairkan, giro, dan wesel juga masuk dalam lingkup pemeriksaan. Untuk perusahaan yang memiliki kas kecil (petty cash), pemeriksaannya harus dilakukan tepat pada tanggal penyusunan neraca.

Kas opname berbeda dari stock opname. Meski keduanya melibatkan penghitungan fisik dan pencocokan dengan catatan pembukuan, stock opname memeriksa persediaan barang di gudang, sementara kas opname memeriksa uang. Keduanya bertujuan membuktikan bahwa catatan akuntansi sesuai dengan kondisi riil yang ada.

Tujuan Kas Opname

Tujuan utama kas opname adalah mengendalikan kas perusahaan. Dalam praktiknya, ada beberapa tujuan spesifik yang saling mendukung:

Memverifikasi keberadaan saldo kas. Proses ini membuktikan bahwa saldo yang tertera di neraca memang ada secara fisik, bukan sekadar angka di sistem. Kas yang tertulis di buku besar tapi tidak bisa ditemukan secara fisik adalah tanda masalah yang harus segera diselesaikan.

Mendeteksi kecurangan (fraud). Kas adalah aset yang paling mudah dipindahtangankan dan paling sulit dibuktikan kepemilikannya. Pemeriksaan rutin membuat potensi manipulasi angka kas jauh lebih mudah terdeteksi sebelum kerugian membesar.

Memenuhi kewajiban regulasi. Berdasarkan PSAK 2 yang diterbitkan Ikatan Akuntan Indonesia, perusahaan wajib menyusun laporan arus kas yang akurat. Kas opname adalah salah satu mekanisme kontrol yang mendukung kewajiban tersebut. Selain itu, Pasal 28 UU KUP juga mewajibkan wajib pajak menyelenggarakan pembukuan secara tertib, termasuk pencatatan kas yang bisa diverifikasi kapan pun.

Memastikan pertanggungjawaban pengeluaran. Hasil kas opname mendokumentasikan bahwa setiap pengeluaran kas kecil sudah bisa dipertanggungjawabkan oleh kasir kepada manajemen. Ini penting terutama di lingkungan yang transaksi hariannya tinggi.

Mendukung internal control yang lebih solid. Dengan mengetahui kondisi kas secara akurat dan rutin, manajer keuangan bisa mengelola arus kas harian dengan lebih baik, menghindari kelebihan atau kekurangan dana yang tidak perlu, dan menyusun laporan keuangan yang lebih bisa diandalkan.

Kas opname bukan hanya urusan perusahaan swasta. Di instansi pemerintah, pemeriksaan kas rutin dilakukan oleh inspektorat daerah untuk memastikan pengelolaan keuangan publik berjalan tertib dan transparan, termasuk dalam penyusunan Laporan Keuangan Perangkat Daerah (LKPD).

Dokumen yang Perlu Disiapkan

Sebelum memulai kas opname, ada beberapa dokumen pendukung yang perlu dikumpulkan terlebih dahulu. Dokumen-dokumen ini menjadi dasar rekonsiliasi antara kas fisik yang dihitung dengan catatan yang sudah ada.

- Laporan penerimaan barang: memuat hasil pemeriksaan atas barang yang telah diterima, lengkap dengan tanggal, nomor order, dan kondisi barang.

- Nota debet: bukti pengembalian barang yang melibatkan transaksi kas, dikirimkan dari pembeli kepada penjual.

- Faktur (invoice): dokumen penagihan dari pemasok yang berkaitan dengan pengeluaran kas.

- Jurnal pengeluaran kas: catatan semua transaksi kas yang sudah dibukukan hingga periode terakhir sebelum pemeriksaan.

- Formulir berita acara kas opname: template yang akan diisi selama proses pemeriksaan berlangsung dan menjadi dokumen resmi hasil pemeriksaan.

Prosedur Kas Opname

Secara umum, prosedur kas opname dilakukan melalui empat tahap berurutan.

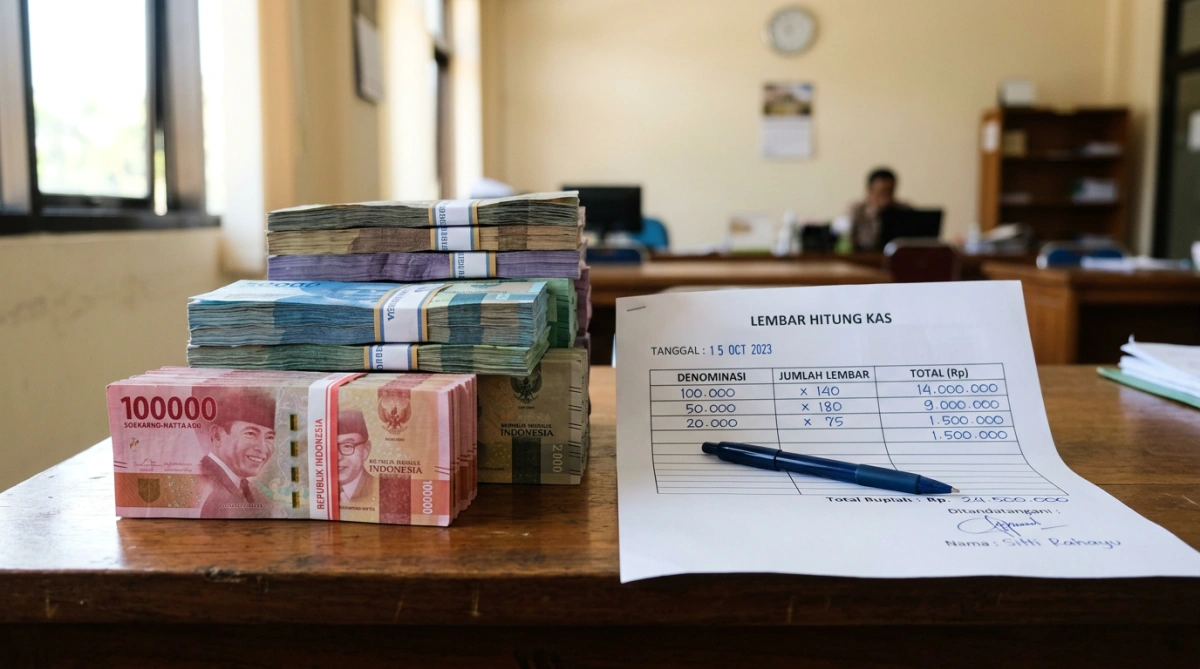

1. Hitung Fisik Kas

Penghitungan dilakukan langsung oleh auditor atau pihak pemeriksa, disaksikan oleh kasir. Semua denominasi uang kertas dan logam dihitung satu per satu. Cek yang belum dicairkan dan instrumen setara kas lainnya juga dicatat pada tahap ini. Untuk menjaga objektivitas, proses penghitungan sebaiknya dilakukan oleh pihak yang tidak terlibat langsung dalam pengelolaan kas sehari-hari.

2. Buat Berita Acara Sementara

Setelah penghitungan fisik selesai, hasil perhitungan dicatat dalam berita acara sementara yang ditandatangani oleh kasir yang bersangkutan. Dokumen ini menjadi pegangan sebelum masuk ke tahap rekonsiliasi dan tidak bisa diubah setelah ditandatangani.

3. Rekonsiliasi dengan Catatan Akuntansi

Hasil penghitungan fisik dibandingkan dengan saldo kas di buku besar hingga periode tutup buku terakhir. Pada tahap rekonsiliasi kas ini juga perlu disiapkan daftar pending bill (kasbon sementara yang belum dikembalikan atau bukti transaksi yang belum dibukukan) agar kewajiban perusahaan tetap tercermin secara akurat.

4. Susun Berita Acara Pemeriksaan Final

Berita acara final merangkum seluruh hasil pemeriksaan: jumlah kas fisik, hasil rekonsiliasi, dan catatan selisih jika ada. Dokumen ini harus ditandatangani minimal oleh tiga pihak: kasir, bendahara atau akuntan, dan auditor selaku pemeriksa. Jika terdapat selisih, penyelesaiannya dikembalikan kepada pihak perusahaan sesuai prosedur internal yang berlaku.

Menangani Selisih Kas Setelah Opname

Selisih antara kas fisik dengan catatan akuntansi bukan hal yang langka. Penyebabnya bisa bermacam-macam: kesalahan pencatatan, uang kembalian yang keliru dihitung, atau pending bill yang belum masuk ke pembukuan. Dalam kasus yang lebih serius, selisih bisa mengindikasikan adanya kecurangan.

Apapun penyebabnya, selisih tidak boleh dibiarkan. Nilai perbedaan tersebut harus dikonfirmasi, dicari sumbernya, dan dimasukkan ke dalam formulir pemeriksaan. Jika selisih berasal dari kesalahan administrasi, dilakukan koreksi di jurnal. Jika selisih mengindikasikan masalah yang lebih besar, manajemen bisa melibatkan auditor internal untuk investigasi lebih lanjut.

Perusahaan sebaiknya tidak menganggap selisih kecil sebagai sesuatu yang bisa ditoleransi begitu saja. Selisih yang muncul konsisten dari bulan ke bulan, meski nilainya kecil, sering menjadi tanda awal adanya masalah sistemik dalam pengelolaan kas yang lebih besar.

Kas opname yang dilakukan secara rutin dan disiplin adalah bentuk internal control yang sederhana tapi efektif. Perusahaan yang sudah menerapkan prosedur ini dengan baik biasanya lebih mudah menghadapi audit, lebih cepat mendeteksi potensi masalah, dan memiliki laporan keuangan yang lebih bisa diandalkan. Untuk hasil optimal, jadwal kas opname perlu ditetapkan sejak awal, baik bulanan, kuartalan, maupun pada setiap pergantian petugas kasir.